Versicherung

Zitat von Dasepp am 9. Dezember 2020, 11:07 UhrMoin

Also ich bin seit gestern dabei das mit meiner Versicherung "abzuklären"

Was bei uns hauptsächlich die Sache verteuert sind unter anderem.

Neupreisentschädigung 24 Monate

25.000 km im Jahr

Familienangehörige und im Haushalt lebende Personen als Fahrer

Freie Werkstattwahl

Schutzbrief

TK/VK 150/300 Selbstbeteiligung

die schlechte Regionalklasse (ich kann deswegen nicht den Wohnort wechseln 😉 )

und nicht nur zu guter letzt die SF 21 (da wir wie erwähnt zwei Wildschäden in kurzer Zeit hintereinander hatten)

Unter Beachtung der von mir unbedingt gewünschten "Zusätze" und der SF 21 und der ungünstigen Regionalklasse TK ist z.B. auf 8, da wir "im Wald" wohnen sind auch Wildunfälle "normal" und somit erfolgt eine höhere Einstufung.

Es sind auf mehreren Internetportalen allgemein Prämien von 650 bis 750 Euro rausgekommen, das Angebot meines Maklers ist also durchaus im Rahmen.

Es nützt mir auch nichts wenn ich meine "Optionen" abwähle um bei 300 Euro rauszukommen (das hat bei Check24 tatsächlich funktioniert auf 300 Euro runterzukommen), denn wenn dann mal - z.B. die Schwiegermutter macht eine Besorgungsfahrt mit dem U5 wegen des grossen Kofferraums) - eine andere Person damit fährt und es passier was hätte man automatisch Schwierigkeiten das der Schaden auch bezahlt wird - wir brauchen diesen verteuerten Tarif also 😉 Ich hatte vor 15 Jahren schon mal einen Fall das ich mit einem Auto der Schwägerin unterwegs war und mir ein "Wildschwein" reingelaufen ist - der Tarif war "nur Ehepartner" und ich war als Fahrer bei der Polizei dringestanden, das Auto war stark beschädigt und musste abgeschleppt werden, mit der Folge das die Versicherung den Schaden NICHT bezahlt hat da ich ja damit nicht fahren hätte dürfen.

Wir haben das Auto damals mit Gebrauchtteilen in Eigenregie kostengünstig wieder Instandgesetzt und absolut Nichts dafür bekommen, sonst wäre es ein wirtschaftlicher Totalschaden gewesen, sowas passiert mir bestimmt kein zweites Mal - es zeigt sich wieder mal das billig verdammt TEUER werden kann !!!

Übrigens hatten wir bis vor kurzem den Subaru XV mit Vollkasko und gleichen Konditionen bei der gleichen Versicherungsgesellschaft versichert und der hatte zuletzt 690 Euro gekostet.

So muss ich wohl in den saueren Apfel beissen und die gut 700 im Jahr berappen, ist es mir aber dann auch Wert.

Gruß

Dasepp

Moin

Also ich bin seit gestern dabei das mit meiner Versicherung "abzuklären"

Was bei uns hauptsächlich die Sache verteuert sind unter anderem.

Neupreisentschädigung 24 Monate

25.000 km im Jahr

Familienangehörige und im Haushalt lebende Personen als Fahrer

Freie Werkstattwahl

Schutzbrief

TK/VK 150/300 Selbstbeteiligung

die schlechte Regionalklasse (ich kann deswegen nicht den Wohnort wechseln 😉 )

und nicht nur zu guter letzt die SF 21 (da wir wie erwähnt zwei Wildschäden in kurzer Zeit hintereinander hatten)

Unter Beachtung der von mir unbedingt gewünschten "Zusätze" und der SF 21 und der ungünstigen Regionalklasse TK ist z.B. auf 8, da wir "im Wald" wohnen sind auch Wildunfälle "normal" und somit erfolgt eine höhere Einstufung.

Es sind auf mehreren Internetportalen allgemein Prämien von 650 bis 750 Euro rausgekommen, das Angebot meines Maklers ist also durchaus im Rahmen.

Es nützt mir auch nichts wenn ich meine "Optionen" abwähle um bei 300 Euro rauszukommen (das hat bei Check24 tatsächlich funktioniert auf 300 Euro runterzukommen), denn wenn dann mal - z.B. die Schwiegermutter macht eine Besorgungsfahrt mit dem U5 wegen des grossen Kofferraums) - eine andere Person damit fährt und es passier was hätte man automatisch Schwierigkeiten das der Schaden auch bezahlt wird - wir brauchen diesen verteuerten Tarif also 😉 Ich hatte vor 15 Jahren schon mal einen Fall das ich mit einem Auto der Schwägerin unterwegs war und mir ein "Wildschwein" reingelaufen ist - der Tarif war "nur Ehepartner" und ich war als Fahrer bei der Polizei dringestanden, das Auto war stark beschädigt und musste abgeschleppt werden, mit der Folge das die Versicherung den Schaden NICHT bezahlt hat da ich ja damit nicht fahren hätte dürfen.

Wir haben das Auto damals mit Gebrauchtteilen in Eigenregie kostengünstig wieder Instandgesetzt und absolut Nichts dafür bekommen, sonst wäre es ein wirtschaftlicher Totalschaden gewesen, sowas passiert mir bestimmt kein zweites Mal - es zeigt sich wieder mal das billig verdammt TEUER werden kann !!!

Übrigens hatten wir bis vor kurzem den Subaru XV mit Vollkasko und gleichen Konditionen bei der gleichen Versicherungsgesellschaft versichert und der hatte zuletzt 690 Euro gekostet.

So muss ich wohl in den saueren Apfel beissen und die gut 700 im Jahr berappen, ist es mir aber dann auch Wert.

Gruß

Dasepp

Zitat von eFahrer am 9. Dezember 2020, 13:00 UhrEs gibt auch Gesellschaften, die 36 Monate Neupreisentschädigung haben. Spätestens im dritten Jahr würde ich auf so einen Tarif wechseln.

Es gibt auch Gesellschaften, die 36 Monate Neupreisentschädigung haben. Spätestens im dritten Jahr würde ich auf so einen Tarif wechseln.

Zitat von MSpazi am 9. Dezember 2020, 13:04 UhrZitat von Dasepp am 9. Dezember 2020, 11:07 UhrMoin

Also ich bin seit gestern dabei das mit meiner Versicherung "abzuklären"

Was bei uns hauptsächlich die Sache verteuert sind unter anderem.

Neupreisentschädigung 24 Monate

25.000 km im Jahr

Familienangehörige und im Haushalt lebende Personen als Fahrer

Freie Werkstattwahl

Schutzbrief

TK/VK 150/300 Selbstbeteiligung

die schlechte Regionalklasse (ich kann deswegen nicht den Wohnort wechseln 😉 )

und nicht nur zu guter letzt die SF 21 (da wir wie erwähnt zwei Wildschäden in kurzer Zeit hintereinander hatten)

Unter Beachtung der von mir unbedingt gewünschten "Zusätze" und der SF 21 und der ungünstigen Regionalklasse TK ist z.B. auf 8, da wir "im Wald" wohnen sind auch Wildunfälle "normal" und somit erfolgt eine höhere Einstufung.

Es sind auf mehreren Internetportalen allgemein Prämien von 650 bis 750 Euro rausgekommen, das Angebot meines Maklers ist also durchaus im Rahmen.

Es nützt mir auch nichts wenn ich meine "Optionen" abwähle um bei 300 Euro rauszukommen (das hat bei Check24 tatsächlich funktioniert auf 300 Euro runterzukommen), denn wenn dann mal - z.B. die Schwiegermutter macht eine Besorgungsfahrt mit dem U5 wegen des grossen Kofferraums) - eine andere Person damit fährt und es passier was hätte man automatisch Schwierigkeiten das der Schaden auch bezahlt wird - wir brauchen diesen verteuerten Tarif also 😉 Ich hatte vor 15 Jahren schon mal einen Fall das ich mit einem Auto der Schwägerin unterwegs war und mir ein "Wildschwein" reingelaufen ist - der Tarif war "nur Ehepartner" und ich war als Fahrer bei der Polizei dringestanden, das Auto war stark beschädigt und musste abgeschleppt werden, mit der Folge das die Versicherung den Schaden NICHT bezahlt hat da ich ja damit nicht fahren hätte dürfen.

Wir haben das Auto damals mit Gebrauchtteilen in Eigenregie kostengünstig wieder Instandgesetzt und absolut Nichts dafür bekommen, sonst wäre es ein wirtschaftlicher Totalschaden gewesen, sowas passiert mir bestimmt kein zweites Mal - es zeigt sich wieder mal das billig verdammt TEUER werden kann !!!

Übrigens hatten wir bis vor kurzem den Subaru XV mit Vollkasko und gleichen Konditionen bei der gleichen Versicherungsgesellschaft versichert und der hatte zuletzt 690 Euro gekostet.

So muss ich wohl in den saueren Apfel beissen und die gut 700 im Jahr berappen, ist es mir aber dann auch Wert.

Gruß

Dasepp

So ist das leider! Daher muss jeder für seine Bedürfnisse vergleichen und entscheiden! Da hilft es nicht einfach zu fragen was zahlt ihr dafür. Jeder muss für seine Bedürfnisse absichern.

Zitat von Dasepp am 9. Dezember 2020, 11:07 UhrMoin

Also ich bin seit gestern dabei das mit meiner Versicherung "abzuklären"

Was bei uns hauptsächlich die Sache verteuert sind unter anderem.

Neupreisentschädigung 24 Monate

25.000 km im Jahr

Familienangehörige und im Haushalt lebende Personen als Fahrer

Freie Werkstattwahl

Schutzbrief

TK/VK 150/300 Selbstbeteiligung

die schlechte Regionalklasse (ich kann deswegen nicht den Wohnort wechseln 😉 )

und nicht nur zu guter letzt die SF 21 (da wir wie erwähnt zwei Wildschäden in kurzer Zeit hintereinander hatten)

Unter Beachtung der von mir unbedingt gewünschten "Zusätze" und der SF 21 und der ungünstigen Regionalklasse TK ist z.B. auf 8, da wir "im Wald" wohnen sind auch Wildunfälle "normal" und somit erfolgt eine höhere Einstufung.

Es sind auf mehreren Internetportalen allgemein Prämien von 650 bis 750 Euro rausgekommen, das Angebot meines Maklers ist also durchaus im Rahmen.

Es nützt mir auch nichts wenn ich meine "Optionen" abwähle um bei 300 Euro rauszukommen (das hat bei Check24 tatsächlich funktioniert auf 300 Euro runterzukommen), denn wenn dann mal - z.B. die Schwiegermutter macht eine Besorgungsfahrt mit dem U5 wegen des grossen Kofferraums) - eine andere Person damit fährt und es passier was hätte man automatisch Schwierigkeiten das der Schaden auch bezahlt wird - wir brauchen diesen verteuerten Tarif also 😉 Ich hatte vor 15 Jahren schon mal einen Fall das ich mit einem Auto der Schwägerin unterwegs war und mir ein "Wildschwein" reingelaufen ist - der Tarif war "nur Ehepartner" und ich war als Fahrer bei der Polizei dringestanden, das Auto war stark beschädigt und musste abgeschleppt werden, mit der Folge das die Versicherung den Schaden NICHT bezahlt hat da ich ja damit nicht fahren hätte dürfen.

Wir haben das Auto damals mit Gebrauchtteilen in Eigenregie kostengünstig wieder Instandgesetzt und absolut Nichts dafür bekommen, sonst wäre es ein wirtschaftlicher Totalschaden gewesen, sowas passiert mir bestimmt kein zweites Mal - es zeigt sich wieder mal das billig verdammt TEUER werden kann !!!

Übrigens hatten wir bis vor kurzem den Subaru XV mit Vollkasko und gleichen Konditionen bei der gleichen Versicherungsgesellschaft versichert und der hatte zuletzt 690 Euro gekostet.

So muss ich wohl in den saueren Apfel beissen und die gut 700 im Jahr berappen, ist es mir aber dann auch Wert.

Gruß

Dasepp

So ist das leider! Daher muss jeder für seine Bedürfnisse vergleichen und entscheiden! Da hilft es nicht einfach zu fragen was zahlt ihr dafür. Jeder muss für seine Bedürfnisse absichern.

Zitat von Dasepp am 9. Dezember 2020, 14:37 Uhr@mspazi

Da hast du Recht, und ich beschwer mich da auch nicht über die höhere Prämie, ich benötige diese Abdeckung sonst macht das keinen Sinn und muss und werde das auch so machen - ohne auf "die Anderen" zu schauen - Fertig 😉

@efahrer

im allgemeinen lassen wir neue Fahrzeuge, also die die mit 25.000 bis 30.000 km im Jahr laufen, um 5 Jahre in der Vollkasko, mit der erwähnten 24 Monate Neupreiserstattung, das reicht auch - es genügt mir wenn der am Anfang bei einem Unfall neu erstattet wird.

Was das dann nach zwei Jahren kostet den dann nachträglich in 36 Monate Neupreiserstattung zu wechseln will ich gar nicht wissen, werde aber wenn nach dem Anmelden der Versicherungsvertreter ins Haus kommt das mal ansprechen.

Gehe aber davon aus das sich die Versicherungsprämie dann mindestens verdoppelt also 1400 Euro oder mehr, denn eine Versicherung zahlt in den seltensten Fällen drauf, aussergewöhnlich hohe Leistung kostet immer aussergewöhnlich viel, die lassen sich von uns nicht (auf legalem Weg) austricksen sonst würden die alle Pleite gehen 😉

Der U5 würde dann im dritten Jahr auf 70.000 km zugehen und vermutlich keine 20.000 mehr Wert sein und bei einem angenommenen Unfall mit sagen wir 15.000 Schaden würde ja die Versicherung die Reparatur übernehmen, das reicht mir.

Ist es ein Totalschaden bekommt man dann nur den Zeitwert in so einem Fall muss man halt dann selber ran um das "mittlerweile alte Auto" wieder herzustellen oder einen neuen besorgen - ich weiss nicht jeder hat auch die Möglichkeiten dazu selber was zu machen.

Auch da sind ettliche Rechenbeispiele möglich die jeder für seinen eignen Fall durchspielen muss und sich dann für das Richtige entscheiden muss - das bleibt so 😉

Ich vermisse da die Zeit aus meiner "Jugend"(also vor 30 Jahren), man hat sich ein altes Auto mit 2-3 Monate TÜV gekauft für 400 DM !!! ein bisschen was investiert und für TÜV hergerichtet/repariert und hatte dann einen annehmbaren fahrbaren Untersatz für 4-5 Jahre, manchmal konnte man diese Autos sogar noch gewinnbringend weiterverkaufen - die Versicherung war die geringste und konnte man aus der Hosentasche bezahlen, kein Risiko wegen Verluste oder dergleichen und billig und gut - die Zeiten sind leider rum 😉

Am einfachsten wäre immer noch wenn nix passiert - das weiss man leider vorher nicht !

Dasepp

Da hast du Recht, und ich beschwer mich da auch nicht über die höhere Prämie, ich benötige diese Abdeckung sonst macht das keinen Sinn und muss und werde das auch so machen - ohne auf "die Anderen" zu schauen - Fertig 😉

im allgemeinen lassen wir neue Fahrzeuge, also die die mit 25.000 bis 30.000 km im Jahr laufen, um 5 Jahre in der Vollkasko, mit der erwähnten 24 Monate Neupreiserstattung, das reicht auch - es genügt mir wenn der am Anfang bei einem Unfall neu erstattet wird.

Was das dann nach zwei Jahren kostet den dann nachträglich in 36 Monate Neupreiserstattung zu wechseln will ich gar nicht wissen, werde aber wenn nach dem Anmelden der Versicherungsvertreter ins Haus kommt das mal ansprechen.

Gehe aber davon aus das sich die Versicherungsprämie dann mindestens verdoppelt also 1400 Euro oder mehr, denn eine Versicherung zahlt in den seltensten Fällen drauf, aussergewöhnlich hohe Leistung kostet immer aussergewöhnlich viel, die lassen sich von uns nicht (auf legalem Weg) austricksen sonst würden die alle Pleite gehen 😉

Der U5 würde dann im dritten Jahr auf 70.000 km zugehen und vermutlich keine 20.000 mehr Wert sein und bei einem angenommenen Unfall mit sagen wir 15.000 Schaden würde ja die Versicherung die Reparatur übernehmen, das reicht mir.

Ist es ein Totalschaden bekommt man dann nur den Zeitwert in so einem Fall muss man halt dann selber ran um das "mittlerweile alte Auto" wieder herzustellen oder einen neuen besorgen - ich weiss nicht jeder hat auch die Möglichkeiten dazu selber was zu machen.

Auch da sind ettliche Rechenbeispiele möglich die jeder für seinen eignen Fall durchspielen muss und sich dann für das Richtige entscheiden muss - das bleibt so 😉

Ich vermisse da die Zeit aus meiner "Jugend"(also vor 30 Jahren), man hat sich ein altes Auto mit 2-3 Monate TÜV gekauft für 400 DM !!! ein bisschen was investiert und für TÜV hergerichtet/repariert und hatte dann einen annehmbaren fahrbaren Untersatz für 4-5 Jahre, manchmal konnte man diese Autos sogar noch gewinnbringend weiterverkaufen - die Versicherung war die geringste und konnte man aus der Hosentasche bezahlen, kein Risiko wegen Verluste oder dergleichen und billig und gut - die Zeiten sind leider rum 😉

Am einfachsten wäre immer noch wenn nix passiert - das weiss man leider vorher nicht !

Dasepp

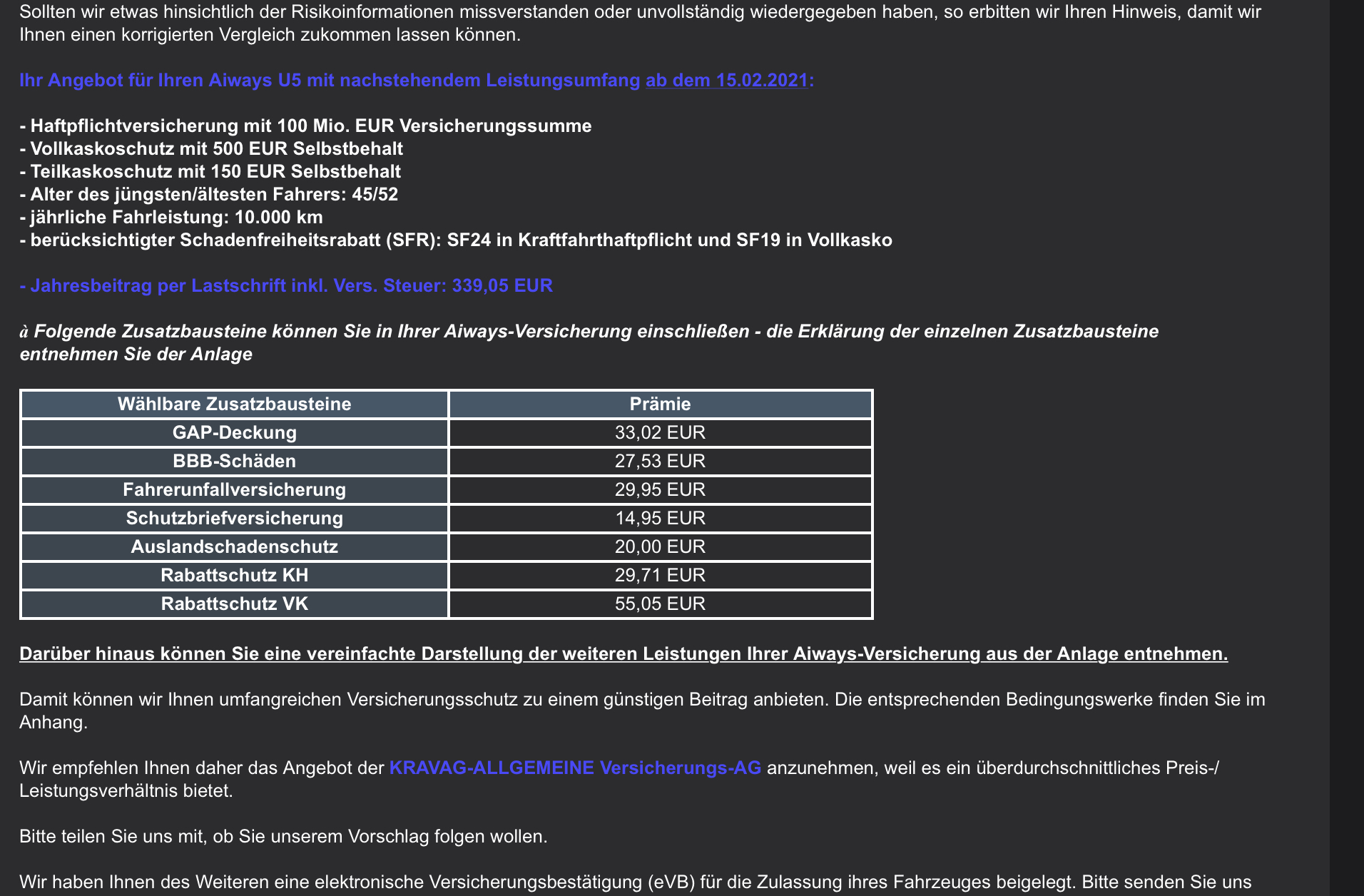

Zitat von macos am 12. Januar 2021, 18:57 UhrHallo Leute,

Versicherung premie für den Aiways geht ja auch noch.

was denk ihre vom Angebote?

Hallo Leute,

Versicherung premie für den Aiways geht ja auch noch.

was denk ihre vom Angebote?

Hochgeladene Dateien:

Zitat von Thilo am 13. Januar 2021, 21:47 UhrKravak bin ich auch. In Düsseldorf war HUK24 teurer.

Kravak bin ich auch. In Düsseldorf war HUK24 teurer.

Zitat von MSpazi am 13. Januar 2021, 21:51 UhrZitat von Thilo am 13. Januar 2021, 21:47 UhrKravak bin ich auch. In Düsseldorf war HUK24 teurer.

Huk24 war bei mir komischerweise auch teurer als die normale Huk Coburg.

Wie gesagt, einfach mal durchrechnen und entscheiden.

Zitat von Thilo am 13. Januar 2021, 21:47 UhrKravak bin ich auch. In Düsseldorf war HUK24 teurer.

Huk24 war bei mir komischerweise auch teurer als die normale Huk Coburg.

Wie gesagt, einfach mal durchrechnen und entscheiden.

Zitat von Daniel.Lehle am 18. Februar 2021, 14:00 UhrAlso ich kann mich nicht beschweren.. Er läuft als zweites Fahrzeug und ist günstiger als mein Zoe.. Zahle gerade Mal 490 bei HUK 24... Vollkasko

Also ich kann mich nicht beschweren.. Er läuft als zweites Fahrzeug und ist günstiger als mein Zoe.. Zahle gerade Mal 490 bei HUK 24... Vollkasko

Zitat von Thilo am 18. Februar 2021, 14:54 UhrIch zahle bei Kravag 312 € inkl VKin Düsseldorf, allerdings SF35

Die HUK24 war für meine Randbedingungen deutlich teurer

Ich zahle bei Kravag 312 € inkl VKin Düsseldorf, allerdings SF35

Die HUK24 war für meine Randbedingungen deutlich teurer